Как заполнить отчёт о финансовых результатах. Порядок заполнения отчета о финансовых результатах

Данные, отражающие всю деятельность организации за прошедший год, сгруппированы в одних из важнейших форм отчетности - бухгалтерском балансе и отчете о финансовых результатах. Здесь сосредоточены все сведения, показывающие наличие денежных средств, имущества, имеющихся обязательств. Формирование ключевых показателей для бухгалтерской отчетности - главный параметр анализа функционирования предприятия и оценка эффективности деятельности в целом.

Внимание! Малые предприятия имеют право составлять упрощенную форму отчетности.

Отчет о финансовых результатах - форма, объединяющая в себе итоги финансовой активности организации - здесь отражаются сведения о полученной в отчетном году выручке от основных видов деятельности, себестоимость реализованной продукции, итоговая прибыль организации в целом. Контроль сведений позволяет своевременно увидеть финансовое состояние фирмы и составить план по внесению коррективов в ведение бизнеса.

Порядок составления отчета о финансовых результатах

Бухгалтерская отчетность 2016 составляется и передается в контролирующие органы, бланки унифицированы, все формы разработаны Минфином РФ. Строки отчета имеют свои специальные коды, которые также стандартизированы и неизменны. Малые предприятия имеют право на заполнение как сокращенной, так и расширенной формы. Все бланки можно скачать в конце статьи.

В бланке упрощенной формы бухгалтерского баланса (форма 1) и отчета о финансовых результатах (форма 2) содержатся данные по наиболее важным показателям, на основе которых нет возможности провести углубленный анализ финансовых результатов и осуществить внутренний контроль над эффективностью работы.

Все показатели отчета о прибылях и убытках взаимосвязаны, поэтому отчет о финансовых результатах с расшифровкой по кодам строк заполняют в следующем порядке:

- 2110 (Выручка организации) - по 2110 строке отражается выручка, т. е. все поступления от осуществленных в отчетном периоде работ по основному виду деятельности. Пример заполнения 2110: формирование в 1с ОСВ по 90.01.1 или составление списка всех реализаций за отчетный период. При формировании строки 2110 в отчет о финансовых результатах итоги продаж должны быть занесены без учета НДС, акцизов или иных обязательных платежей.

- 2120 (Себестоимость продаж) . Себестоимость продаж по строке 2120 - показатель эффективности расходования денежных средств на покупку сырья и материалов, необходимых для осуществления реализации товаров и услуг. Данные по полученной себестоимости продаж в строку 2120 заносятся независимо от момента оплаты данных затрат. Строка 2120 заполняется на основании данных по оборотам счета 90.02.1.

- 2100 (Валовая прибыль (убыток)) - первый промежуточный итог, характеризующий работу предприятия. Это важный показатель для внутреннего контроля эффективности распределения ресурсов и правильности выбранной ценовой политики организации (прибыль от продаж равна разнице между выручкой от продаж и себестоимостью).

- 2210 (Коммерческие расходы) - сгруппированы сведения о коммерческих издержках, направленных на сбыт продукции, например, упаковка, доставка, разгрузка, реклама. Здесь отображены все коммерческие затраты, без которых продажа товаров неосуществима. Внутренний учет коммерческих затрат необходим при планировании будущих закупок.

- 2220 (Управленческие расходы) - строка 2220 отображает издержки фирмы, влияющие на формирование себестоимости реализации, но напрямую не связанные с производством. Пример сумм, включаемых в строку 2220: аренда офисов, содержание административных помещений, заработная плата управленческого персонала, юридические траты и т. д. Управленческие расходы по учетной политике могут быть включены в себестоимость, в этом случае по строке 2220 отражается «0», а сумма по строке 2120 увеличивается на данный показатель.

- 2200 (Прибыль (убыток) от продаж) - данные по строке 2200 дают более глубокую оценку деятельности. Итоги 2200 - результат реализации товаров и все расходы на производство, обеспечение и обслуживание работы предприятия в целом. Внутренний контроль строки 2200 позволяет установить порядок распределения денежных средств, принять решения о возможном снижении затрат на управленческие нужды или сокращение коммерческих расходов.

- 2310 (Доходы от участия в других организациях) - отображены сведения о дополнительных доходах фирмы при совместной деятельности с другими юридическими лицами или от вложений в уставный капитал сторонних организаций.

- 2320 (Проценты к получению) - здесь отображены сведения по процентам от предоставленных кредитов, оформленных вкладов, приобретенных векселей. Весь дополнительный доход не связан с основным видом деятельности компании.

- 2330 (Проценты к уплате) - по строке 2330 осуществляется внутренний контроль имеющихся обязательных процентных платежей по полученным краткосрочным и долгосрочным обязательствам. Перед заполнением 2330 следует проверить начисление всех полагающихся процентов в учетной программе. 2330 должна отражать все суммы за отчетный период (как правило, проценты начисляются помесячно).

- 2340 (Прочие доходы) - по строке 2340 отображаются суммовые итоги всех дополнительных доходов, не попавших в предыдущие категории, Пример данных 2340: продажа основных средств, сдача в аренду собственного имущества, принятые в дар активы. Определение строки 2340 происходит, исходя из данных учета по счету 91. 1.

- 2350 (Прочие расходы) - данные по строке 2350 аккумулируются на счете 91.02. Пример сведений 2350: банковские услуги, уценка товаров, пени за нарушение договоров и т. д. По строкам 2340 и 2350 могут быть отражены доходы и расходы, образовавшиеся в текущем периоде, но и прошлых лет (пример, по строкам 2340 и 2350 могут быть отражены сведения по обязательствам с истекшим сроком давности)

- 2300 (Прибыль (убыток) от продаж до налогообложения) - строка 2300 дополняет исчисленный ранее итог на доходы и расходы, не связанные с основной деятельностью фирмы. Контроль 2300 дает возможность принимать решения об эффективности распределения ресурсов в отчетном году. Строка 2300 равна суммам до налогообложения, которые в будущем могут быть скорректированы посредством перераспределением активом фирмы и уменьшением затрат.

- 2410 (Текущий налог на прибыль) - строка 2410 равна сумме по декларации, предоставляемой в ИФНС или по 1С (способ определения должен быть указан в учетной политике). Следует учесть, что строка 2410 должна совпадать с уплаченным налогом.В случае переплат сведения заносятся не в 2410, а учитываются по строке 2460.

- 2421 (постоянные налоговые обязательства и активы) - строка 2421 отображает сумму, сформированных за отчетный период постоянный налоговых активов и обязательств на основании возникающих постоянных разниц. Строка 2421 заполняется предприятиями, применяющими ПБУ №18. Данные по 2421 в отчет о финансовых результатах попадают из учета в счете 99 (Дт - обязательства, Кт - активы).

- 2430 и 2450 (изменения отложенных налоговых обязательств и активов) данные строки обязательны для предприятий, применяющих в своей работе ПБУ, по временным разницам, возникшим за отчетный период.

- 2460 (Прочее) — показатели строки 2460 не связаны с основным видом коммерческой деятельности, но влияют на формирование общего финансового результата. Пример: в 2460 включаются суммы переплат налога на прибыль (недопустимость искажения строки 2410).

- 2400 (Чистая прибыль (убыток))

- итог деятельности. Строка 2400 отображает весь результат проведенных работ в отчетном периоде. Это важнейший показатель, отражающий действительный доход компании после понесенных затрат.

Данные по строке 2400 в отчете о финансовых результатах отличаются от строки нераспределенной прибыли, заполненной в бухгалтерском балансе, так как в бухгалтерском балансе приводятся данные нарастающим итогом, а в отчете о финансовых результатах по строке 2400 отображены сведения только за отчетный год.

Как читать строку 2400 : после определения промежуточных результатов деятельности, вычесть все дополнительные доходы и расходы, не включенные в их расчет. Контроль над деятельностью фирмы позволяет распределить данный итог по усмотрению управленческого персонала и направить на улучшение финансового положения. - Справочные данные о переоценке основных средств, нематериальных активов и суммы разниц, возникающие, например, при пересчете активов с иностранных валют.

- Данные, предоставляемые акционерными обществами по акциям.

Правила подготовки к составлению отчета о финансовых результатах

Для правильного составления отчета о финансовых результатах по форме 2 изначально нужно сформировать оборотно — сальдовые ведомости по счетам, отражающим работу предприятия в рассматриваемом периоде. В отличие от бухгалтерского баланса, в котором приведены итоговые результаты деятельности, составление отчета о финансовых результатах происходит на основании оборотов, т.е. движении средств за отчетный год.

Анализ отчетности

Анализ отчета о финансовых результатах отчета дает возможность своевременно выявлять причины уменьшения прибыли. Внутренний контроль показателей по выручке (2110), прибыли до налогообложения (2300), чистой прибыли (2400) — залог эффективности перераспределении денежных средств, так как основная цель каждого предприятия — максимизация прибыли и снижение затрат. Оценка коммерческих (2210), управленческих затрат (2220) дает возможность поиска альтернативных вариантов для обслуживания производства (пример: поиск более дешевых вариантов рекламы, снижение затрат на обслуживание офиса). Анализ показателя себестоимости (2120) позволяет сделать выводы о целесообразности закупок материалов и принять решение о возможной смене поставщиков. В общем виде анализ отчета о финансовых результатах осуществляется в сравнении с предыдущими периодами по каждому показателю, так и в процентном вычислении. Пример: доля выручки (2210) от реализации в чистой прибыли (2400), себестоимость (2120) по отношению к сумме всех затрат организации на ведение бизнеса. Контроль на основании проводимого анализа следует осуществлять постоянно, чтобы избежать риска банкротства. Чистая прибыль 2400 в отчете - итоговый показатель наличия денежных средств у предприятия, поэтому все управленческие решения следует направлять на правильное распределение остатка для получения наибольшей выгоды.

Отчет о финансовых результатах (ОФР) – форма, включенная в блок финансовой отчетности любой коммерческой фирмы. Об этом документе и принципах его составления пойдет речь в нашей публикации.

Отчет о финансовых результатах: особенности формы

Являясь весьма значимой отчетной формой, ОФР представляет пользователям правдивую информацию о финансовом положении компании , итогах работы за рассматриваемый период, позволяя им выработать наиболее перспективную стратегию бизнеса или принять другие необходимые экономические решения. Формируется отчет, как и другие формы бухотчетности, в частности, баланс , за календарный год.

Заполнение отчета о финансовых результатах осуществляется на основе правил, продиктованных нормативными документами, регулирующими его составление – Положение о ведении бухучета, утв. приказом Минфина РФ от 29.07.1998 № 34н, ПБУ 4/99 , закон от 06.12.2011 № 402-ФЗ «О бухучете».

Сведения заносят в форму по ОКУД 0710002, утвержденную распоряжением Минфина от 06.04.2015 № 57н. В ней фиксируются все данные о доходах и затратах компании, выводится итог работы за год, предоставляется возможность проведения первичного сравнительного анализа по каждой строке отчета, поскольку наряду с данными текущего года, в форме отражены сведения за прошлый год.

Законодатель разрешает компаниям добавлять необходимые строки, если того требует, например, специфика производства, но исключать уже имеющиеся из формы нельзя. Заполняется отчет на русском языке, единицами измерения выступают тысячи руб. без десятичных знаков, но крупным компаниям с большими оборотами разрешается оперировать единицами в миллионах руб.

Отрицательные или вычитаемые значения строк в ОФР для удобства подсчета помещаются в круглые скобки. Основанием для заполнения отчета о финансовых результатах служит информация, аккумулированная в оборотно-сальдовой ведомости по бухгалтерским счетам.

Отчет о финансовых результатах: расшифровка строк

Формируют ОФР строки:

- 2110, где указывается величина поступлений от реализации ТМЦ/услуг/ работ, относимых к основной деятельности. Строка 2110 отчета о финансовых результатах равна кредитовому обороту (Кр/об) сч. 90/1, уменьшенному на дебетовый оборот (Д/об) счетов 90/3 и 90/4 (НДС и акцизы);

- 2120, в которой фиксируются (в круглых скобках) суммарные затраты, сопровождающие производство ТМЦ/услуг в обычной деятельности. Строка 2120 отчета о финансовых результатах равна Д/об по сч. 90/2 (за минусом сумм, корреспондирующихся со сч. 44 и 26);

- 2100 информирует о размере полученной валовой прибыли . Строка 2100 отчета о финансовых результатах = стр. 2110 – стр. 2120;

- 2210, где аккумулируются коммерческие затраты, т. е. связанные с процессом реализации. Строка 2210 отчета о финансовых результатах определяется как Д/об по сч. 90/2 с кредита сч. 44;

- строка 2220 отчета о финансовых результатах аккумулирует управленческие затраты и соответствует Д/об по сч. 90/2, корреспондирующемуся со сч. 26;

- 2200 отчета о финансовых результатах фиксирует результат от реализации, рассчитывается арифметически: стр. 2220 = стр. 2100 – стр. 2210 – стр. 2220;

- 2310, где записывается итог прочих поступлений, если компания принимала участие в УК других фирм, либо получила распределенные в ее пользу дивиденды . Значение строки 2310 соответствует сумме Кр/об по сч. 91/1, отраженной в аналитике доходов от участия в УК сторонних компаний;

- В стр. 2320 фиксируется сумма доходов от процентов по предоставленным в пользование активам, либо при получении дисконта по ценным бумагам. Строка 2320 отчета о финансовых результатах равна Кр/об по сч. 91/1 по аналитической информации о полученных процентах;

- Строка 2330 отчета о финансовых результатах отражает прочие затраты, куда входят уплаченные за год проценты по всем займам и дисконтам. Показатель в ней соответствует Д/об по сч. 91/2 в рамках аналитики по уплаченным процентам;

- 2340 отражает прочие доходы, не вошедшие в перечисленные строки. Значение строки 2340 отчета о финансовых результатах находят по формуле:

Стр. 2340 = Кр/об 91/1– стр. 2310 – стр. 2320 – Д/об 91/2 со счетом 68 (НДС, акцизы);

- 2350, где содержится информация о прочих затратах, не указанных выше. Строка 2350 отчета о финансовых результатах рассчитывается так:

стр. 2350 = Д/об 91/2 – стр. 2330;

- 2300 «Прибыль до налогообложения» формируется в отчете суммированием к данным строки 2200 всех полученных прочих доходов (строки 2310, 2320, 2340), уменьшенных на сумму понесенных прочих затрат (строки 2330, 2350)

Проверить правильность расчета можно по формуле: стр. 2300 = стр. 2200 + Д/об сч. 91 в корреспонденции со сч. 99 – Кр/об сч. 91, корреспондирующийся со сч. 99;

- Строка 2410 отчета о финансовых результатах равна сумме задекларированного налога в строке 180 декларации по ННП . Если же компания платит другой налог, работая на УСН , то строка 2410 прочеркивается, а сумма налога вносится в строку 2460;

- Фирмы, применяющие ПБУ 18/02, показывают в строке 2421 сумму сальдо постоянных налоговых активов/обязательств, накопленных за год:

Стр. 2421 = Д/остаток по сч. 99/ПНО – Кр/остаток по сч.99/ПНА

Положительный итог указывается в скобках, отрицательный – без них;

- Строка 2430 отчета о финансовых результатах отражает изменение отложенных налоговых обязательств и рассчитывается как разность между Кр/об и Д/об по сч. 77. Полученный положительный итог оформляется в скобках, отрицательный – без них;

- Строка 2450 отчета о финансовых результатах фиксирует изменение отложенных налоговых активов и вычисляется как разность Д/об и Кр/об по сч. 09. Положительный результат записывается в скобках, отрицательный – без скобок;

- В строке 2460 отражаются прочие сведения о показателях, не указанных выше, но имеющих влияние на размер прибыли. Например, разницы до реформации баланса между оборотами по сч. 99, налоги предприятий, работающих на ЕНВД и УСН;

- Строка 2400 отчета о финансовых результатах информирует о величине прибыли компании. Значение по строке рассчитывается уменьшением значения по строке 2300 на величину налога (стр. 2410) и корректировке по строкам, отражающим ПНО/ПНА и ОНО/ОНА. Показатель строки 2400 должен равняться обороту по сч. 99 в корреспонденции со сч. 84;

- Строка 2510 заполняется лишь в случае, если проводилась переоценка производственных активов. Значение в строке определяет сумма прироста добавочного капитала (Кр/об по сч. 83 – Д/об по сч. 83);

- Строка 2500 определяет величину чистой прибыли (стр. 2400), скорректированную на итоги проведенной переоценки имущества (стр.2510) и на результат от прочих операций, не включаемых в чистую прибыль/убыток (стр. 2520).

Справочную информацию о базовой прибыли на акцию (стр. 2900 и 2910) заполняют лишь АО.

Разобравшись с теорией заполнения ОФР, перейдем к оформлению документа на примере.

Отчет о финансовых результатах - это форма, в которой отражаются итоговые результаты финансово-хозяйственной деятельности компании за отчетный период. Форма 2 является неотъемлемой составляющей годовой и промежуточной бухгалтерской отчетности. Порядок заполнения этого бланка строго регламентирован. Рассказываем о правилах и приводим пример отчета о финансовых результатах.

Отчет о финансовых результатах (форма 2) — это бланк строгой бухгалтерской отчетности, который отражает информацию о полученных доходах, произведенных расходах и итоговых результатах финансово-хозяйственной деятельности учреждения. Код бланка по ОКУД — 0710002, бланк утвержден Приказом Министерства финансов России от 02.07.2010 № 66н (изменение — в редакции Приказов Минфина РФ от 05.10.2011 № 124н, от 06.04.2015 № 57н). На нашем сайте можно скачать бланк отчета о финансовых результатах.

Когда сдают

Для раскрытия данных о полученных доходах от предпринимательской деятельности служит отчетность о целевом использовании средств. А для детализации сведений в случае, если получена сверхнормативная прибыль, норма которой определена в учетной политике (п. 1 ст. 13 закона № 402-ФЗ, п. 6 и 11 ПБУ 4/99, Информация Минфина от 04.12.2012 № ПЗ-10/2012), надлежит составлять и сдавать отчет о финансовых результатах.

Используют общеустановленный бланк отчета из приложения 1 к Приказу № 66н. Исключением являются потребительские кооперативы (СМП), которые могут применять упрощенную систему бухгалтерского учета. Для них разработан специальный бланк, закрепленный в приложении 5 Приказа № 66н.

Срок сдачи отчета о финансовых результатах — в течение 3 месяцев после окончания отчетного периода. Так как форма № 2 считается составной частью годовой отчетности, то предоставлять его нужно не позднее 31 марта года, следующего за отчетным. Таким образом, бланк по ОКУД 0710002 за 2018 год нужно подать в контролирующие органы до 01.04.2019 (дата переносится, так 31.03.2019 — воскресенье).

Если же предприятие было зарегистрировано в течение последнего квартала года (то есть с 1 октября), то оно вправе подавать отчетность по ОКУД 0710002 не сразу по истечении отчетного периода (до 31 марта), а спустя год.

Кто сдает

Каждое юридическое лицо, которое зарегистрировано в налоговой инспекции и ведет финансово-хозяйственную деятельность, обязательно отражает все операции в бухгалтерском учете и предоставляет в контролирующие органы периодическую и итоговую отчетность.

Таким образом, отчет о финансовых результатах, равно как и бухгалтерский баланс, должны подавать абсолютно все экономически активные субъекты, независимо от их организационно-правовой формы и системы налогообложения. Это правило касается и некоммерческих организаций.

Кто не составляет отчет

Отчет о финансовых результатах не предоставляют:

- кредитные организации;

- страховые организации;

- государственные (муниципальные) учреждения.

Индивидуальные предприниматели и иностранные компании, работающие на территории РФ, также не обязаны сдавать такую отчетность, но могут предоставлять ее по собственному желанию.

Какую форму использовать: упрощенную или полную

В полном формате отчет сдают все организации, которые не соответствуют параметрам, установленным для субъектов малого предпринимательства.

Согласно ч. 4 ст. 6 402-ФЗ, законодательное объявление возможности использования упрощенной формы отчета о финансовых результатах распространяется на учреждения, применяющие упрощенные способы ведения бухгалтерского учета. К ним относятся:

- представители малого бизнеса;

- некоммерческие компании;

- предприятия, функционирующие в рамках 244-ФЗ от 28.09.2010 и получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации результативности таких проектов.

Все эти учреждения вправе применять упрощенную форму. Однако для использования отчетности в упрощенном виде им необходимо закрепить такую возможность в своей учетной политике.

Бланк по ОКУД 0710002 в полном формате подают следующие категории хозяйствующих субъектов:

- учреждения, для которых законодательно закреплено требование проводить в обязательном порядке анализ и аудит своей отчетности;

- предприятия, чья деятельность связана с жилищными и жилищно-строительными кооперативами, а также с кредитными потребительскими кооперативами;

- микрофинансовые фирмы;

- партии и партийные региональные отделения;

- адвокатские конторы, бюро и палаты, коллегии адвокатов;

- юридические консультации и нотариусы;

Куда и как сдавать

Отчет о финансовых результатах надлежит сдавать в составе годовой бухгалтерской отчетности в следующие контролирующие органы:

- В ИФНС. Отчет подается в налоговую инспекцию по месту регистрации хозяйствующего субъекта. В том случае если учреждение имеет различные филиалы и подразделения, сдается консолидированная отчетность, то есть все регистры подразделений объединяются в единую сводку и предоставляются в территориальную ИФНС по месту регистрации головной компании.

- В локальные органы статистики. Росстат также требует сдавать бланк в обязательном порядке. При этом если учреждение проигнорирует данную обязанность, инстанция может выставить серьезные штрафные санкции.

- Отчет ежегодно предоставляется учредителям предприятия. Владельцы изучают, анализируют, проверяют, а затем утверждают регистр.

- Ряд контролирующих органов вправе затребовать бланк 0710002 по необходимости.

- Отчетность могут запросить исполнители при заключении договоров и контрактов в особо крупных размерах для подтверждения финансовой состоятельности заказчика. Однако руководитель вправе отказать контрагенту и не демонстрировать им величины своих прибылей и убытков.

Подать отчетность можно различными способами. Первый — лично или через представителя на основании доверенности в территориальные органы ИФНС и Росстата. Для этого документ распечатывается в двух экземплярах и подписывается руководителем или иным ответственным лицом. Один экземпляр — для принимающей стороны, другой остается у отчитывающейся организации. Экземпляр с отметкой органа о принятии сшивается вместе с итоговым бухгалтерским балансом.

Подать отчет лично могут только те учреждения, чья численность работников не превышает 100 человек.

Второй способ — почтовое отправление или при помощи курьера. В контролирующий орган направляется письмо с регистром и обязательной описью почтового вложения.

Третий — самый удобный и быстрый способ. Отчет может предоставляться в ИФНС и Росстат с использованием специальных программ для электронного документооборота. В этом случае отчетный файл подписывается усиленной электронной квалифицированной подписью и по каналам связи передается в соответствующую инстанцию. При использовании данного способа специалисту надлежит дождаться сведений о получении файла контролирующим органом.

Как заполнять

В преамбуле отчета о финансовых результатах необходимо указать:

- отчетный период, дату заполнения;

- полное наименование организации, ИНН, КПП;

- организационно-правовую форму, вид собственности;

- вид экономической деятельности;

- коды по общероссийским классификаторам;

- единицу измерения;

- местонахождение.

Далее заполняется таблица из 4 столбцов с ключевыми отчетными значениями. В нее включаются пояснения к отчету, код строки (приложение 4 Приказа № 66н), наименование и сопоставимые величины показателей за текущий и аналогичный отчетный период — год (п. 10 ПБУ 4/99).

Утверждается отчет о финансовых результатах руководителем организации.

В отчете по форме № 2 необходимо заполнить:

- Выручка — строка 2110: доходность от обычных видов деятельности.

- Себестоимость продаж — 2120: сведения о расходах по обычным видам деятельности, сформировавшим себестоимость товаров, работ или услуг.

- Валовая прибыль, убыток — 2100: данные о валовой прибыли (убытке) учреждения.

- Коммерческие расходы — 2210: расходы, непосредственно связанные с реализацией товаров, работ или услуг.

- Управленческие расходы — 2220: издержки, связанные с управлением предприятием.

- Прибыль, убыток от реализации — 2200: доходы или убытки от предпринимательской деятельности.

- Доходы от участия в других организациях — 2310: доходность, полученная от участия в уставных капиталах других учреждений.

- Проценты к получению — 2320: информация о полученных процентах, выступающих одной из разновидностей доходов.

- Процент к уплате — 2330: расходы, производимые в качестве процентов, начисленных к уплате.

- Прочие доходы — 2340.

- Прочие расходы — 2350.

- Прибыль, убыток до налогообложения — 2300.

- Текущий налог на прибыль — 2410: сумма исчисленного налога из декларации по налогу.

- Постоянные налоговые обязательства — 2421.

- Прочее — 2460.

- Чистая прибыль, убыток — 2400.

- Совокупный финансовый результат — 2500.

Если у учреждения отсутствуют фактические числовые данные, в графах проставляются прочерки.

Как заполнять в упрощенном виде

Порядок заполнения упрощенного отчета несущественно отличается от полноформатного регистра. Главным отличием является меньшее число строк, характеризующих показатели финансово-хозяйственной деятельности. При этом алгоритм подсчета показателей упрощенного и полного форматов аналогичен. В упрощенный бланк вносятся следующие характеристики:

- выручка (стр. 2110);

- расходы по основным направлениям деятельности (стр. 2120);

- проценты за использование займов (стр. 2330);

- прочие доходы (стр. 2340);

- прочие расходы (стр. 2350);

- налоги на прибыль (стр. 2410);

- чистая прибыль (стр. 2400).

Частые ошибки при формировании отчета

Так как отчет о финансовых результатах является формой строгой бухгалтерской отчетности, его необходимо составлять должным образом. Во избежание неверных действий и неточностей разбираемся с часто допускаемыми ошибками в отчете по форме № 2.

В первую очередь специалистам категорически запрещено скрывать реальные данные результативности своей финансово-хозяйственной деятельности.

Также при заполнении отчета нужно следить за вычислениями и не допускать арифметических ошибок. Во избежание неточностей в суммарных значениях при составлении отчета рекомендуется воспользоваться специализированными программами и сервисами.

К существенным ошибкам также относятся:

- Заполнение строки 2110 «Выручка» с учетом суммы исчисленного НДС.

- Расчет налога на прибыль без применения ПБУ «Учет расчетов по налогу на прибыль».

- Отсутствие справки, расшифровывающей отчетные показатели.

Образец заполнения формы ОКУД 0710002

Расскажем, как заполнить отчет о финансовых результатах, образец оформления приведем

Одной из основных форм бухгалтерской отчетности является отчет о финансовых результатах (форма 2). В этой статье мы расскажем, на каком бланке и как правильно заполнить отчет.

По какой форме составлять

Организации - субъекты малого предпринимательства - могут выбирать по полной или сокращенной форме сдавать отчет о финансовых результатах (оба бланка приведены в приложениях к приказу Минфина России от 02.07.2010 № 66н). Тоже касается и бухгалтерского баланса. О том, как заполнить бухгалтерский баланс мы рассказали в отдельной статье .

По каким критериям предприятие можно отнести к малому разъясняет ст. 4 Федерального закона РФ от 27.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в РФ».

Где посмотреть коды строк отчета

В отчете о финансовых результатах , образец заполнения которого приведен ниже, есть графа «Код». В нее нужно вписывать числовой код, который предусмотрен для каждой строки (приложение № 4 к Приказу № 66н).

Если же вы заполняете упрощенный бланк с укрупненными показателями (то есть в одну строку объединено несколько значений), берите код того показателя, который имеет наибольший удельный вес в составе общего показателя (п. 5 Приказа № 66н).

Где брать данные для заполнения

Показатели отчета не вытекают из остатков по счетам бухгалтерского учета. В отчет о финансовых результатах вы вписываете годовой оборот по конкретному счету (или субсчету). Либо сумму оборотов по нескольким счетам. Некоторые показатели рассчитывайте исходя из уже заполненных строк. Какие счета брать для заполнения каждой строки отчета смотрите в таблице ниже.

Но малые предприятия могут заполнять и упрощенный отчет. Он состоит из тех же показателей, только укрупненных. Поэтому к каждой строке полного отчета мы дали пояснение, что писать в сокращенной форме.

Строка с кодом |

Какие данные писать в отчет о финансовых результатах |

|---|---|

|

Выручка (2110) |

Суммарный оборот за год по кредиту счета 90 субсчета «Выручка» |

|

Себестоимость продаж (2120) |

Оборот за год по дебету счета 90 субсчета «Себестоимость продаж» в корреспонденции со счетами 21, 23, 29, 41, 43 и 45. Если вы заполняете сокращенную форму отчета, то весь дебетовый оборот по субсчету «Себестоимость продаж» полностью отражается в составе показателя «Расходы по обычной деятельности» |

|

Валовая прибыль (убыток) (2100) |

Строка выручка (2110) минус себестоимость продаж (2120). В упрощенном отчете данного показателя нет, поскольку себестоимость не выделяется из общих расходов на производство (продажу) |

|

Коммерческие расходы (2210) |

Суммарный годовой оборот по дебету счета 90 субсчета «Себестоимость продаж» в корреспонденции со счетом 44. В упрощенном отчете коммерческие расходы входят в показатель «Расходы по обычным видам деятельности» |

|

Управленческие расходы (2220) |

Годовой оборот по дебету счета 90 субсчета «Себестоимость продаж» в корреспонденции со счетом 26. В упрощенном отчете управленческие расходы входят в показатель «Расходы по обычным видам деятельности» |

|

Прибыль (убыток) от продаж (2200) |

Сумма строк 2110 «Выручка» и 2220 «Прибыль (убыток) о т продаж». В упрощенном отчете этого показателя нет |

|

Доходы от участия в других организациях (2310) |

Годовой оборот по кредиту счета 91 субсчета «Прочие доходы» в корреспонденции с дебетом счета 76 субсчета «Расчеты по причитающимся дивидендам». В упрощенном отчете показатель входит в состав «Прочих доходов» |

|

Проценты к получению (2320) |

Оборот за год по кредиту счета 91 субсчета «Прочие доходы» в корреспонденции со счетом 76 или 73. В упрощенном отчете показатель входит в состав «Прочих доходов» |

|

Проценты к уплате (2330) |

Оборот за год по дебету счета 91 субсчета «Прочие расходы» в корреспонденции со счетом 66 или 67. В упрощенном отчете показатель входит в «Прочие расходы» |

|

Прочие доходы (2340) |

Годовой кредитовый оборот по счету 91 субсчету «Прочие доходы» минус данные строк 2310 и 2320. В упрощенном отчете вычитать ничего не нужно |

|

Прочие расходы (2350) |

Годовой дебетовый оборот по счету 91 субсчету «Прочие расходы» минус строка 2330. В упрощенном отчете ничего не вычитайте |

|

Прибыль (убыток) до налогообложения (2300) |

Сумма строк 2200 - 2350. В упрощенном отчете данного показателя нет |

|

Текущий налог на прибыль (2410) |

Разница между суммарными оборотами по дебету и кредиту счета 68 субсчет «Расчеты по текущему налогу на прибыль» в корреспонденции со счетами 09, 77 , 99 субсчет «Условный расход (доход) по налогу на прибыль», 99 субсчет «Постоянные налоговые обязательства (активы)» |

|

Постоянные налоговые обязательства (активы) (2421) |

Отразите разницу между суммарными оборотами по дебету и кредиту счета 99 субсчет «Постоянные налоговые обязательства (активы)» в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль» |

|

Изменения отложенных налоговых обязательств (2430) |

Укажите разницу между суммарными оборотами по кредиту и дебету счета 77 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по кредиту больше оборота по дебету, то разница вычитается из прибыли (убытка) до налогообложения. Если оборот по кредиту меньше оборота по дебету, то разница прибавляется к прибыли (убытку) до налогообложения |

|

Изменение отложенных налоговых активов (2450) |

Отразите разницу между суммарными оборотами по дебету и кредиту счета 09 в корреспонденции со счетом 68 субсчет «Расчеты по текущему налогу на прибыль». Если оборот по дебету больше оборота по кредиту, то разница прибавляется к прибыли (убытку) до налогообложения. Если оборот по дебету меньше оборота по кредиту, то разница вычитается из прибыли (убытка) до налогообложения |

|

Прочее (2460) |

Если вы работаете на УСН или ЕНВД заполните эту строку вместо строки «Текущий налог на прибыль». В упрощенном отчете это строка «Налоги на прибыль (доходы)» |

|

Чистая прибыль (убыток) (2400) |

Сумма строк 2330 - 2460. В упрощенном отчете просуммируйте все данные о доходах, которые получила ваша фирма и из полученной величины вычтите все расходы |

Общая форма отчета о финансовых результатах приведена в Приложении N 1 к Приказу N 66н.

В отчете о финансовых результатах приводят данные за текущий и предшествующий годы.

В графе 1 "Пояснения" указывают номер пояснения к соответствующей строке отчета о финансовых результатах.

Графу 3 нужно добавить самостоятельно, чтобы указывать в ней код строки.

Рассмотрим, что следует отражать по тем или иным показателям, приведенным в отчете о финансовых результатах.

В строке 2110 отражают доходы от обычных видов деятельности - выручку за проданные товары, выполненные работы, оказанные услуги. Обратите внимание: доходы нужно указывать без учета НДС и акцизов.

Себестоимости проданных товаров (выполненных работ, оказанных услуг) соответствует показатель по строке 2120 . При подсчете итога его учитывают со знаком минус, поэтому заключают в скобки.

В строке 2100 указывают сумму валовой прибыли (разность показателей строк 2110 и 2120), в строке 2210 - , в строке 2220 - .

Финансовый результат от продажи товаров (выполнения работ, оказания услуг) (сумма строк 2100, 2210 и 2220) записывают в строку 2200 . Если он отрицательный, значит, организация работала в убыток.

Доход, обусловленный участием в уставных капиталах других организаций (дивиденды по акциям) и совместной деятельностью, указывают в строке 2310 , но только если такой доход не является основным. В противном случае его величина должна стоять в строке 2110.

В строке 2320 объединены суммы по процентам, которые организация получила в отчетном периоде по облигациям, депозитам, государственным ценным бумагам, средствам, хранящимся на расчетном счете, выданным кредитам и займам. А суммы, которые начислены к выплате уже по своим облигациям и векселям, а также по взятым кредитам и займам, вносят в строку 2330 . Это расходы, поэтому запишите сумму в скобках.

В строках 2340 и 2350 приводят прочие доходы и расходы, которые не вошли в показатели предыдущих строк.

В строке 2300 рассчитывают прибыль до налогообложения, просуммировав строки 2200 - 2350 и при этом учитывая, что расходы указываются со знаком минус.

Строки 2410 - 2450 предназначены для плательщиков налога на прибыль, поэтому "упрощенцы" ставят в них прочерки и переходят к следующей строке - 2460. По ней, в частности, отражают налог, уплачиваемый при упрощенной системе налогообложения (в скобках), а также пени и штрафы, начисленные за нарушения налогового законодательства.

В строке 2400 рассчитывают чистую прибыль (или убыток) за отчетный год. Для "упрощенцев" это будет прибыль за вычетом начисленного единого налога при упрощенной системе. Кстати, показатель по строке 2400 отчета о финансовых результатах должен совпадать с показателем нераспределенной прибыли (непокрытого убытка) из разд. III пассива бухгалтерского баланса за этот год (за минусом этого же показателя за прошлый год).

Далее идет справочная информация. По строке 2510 показывают результат от проведенной в отчетном периоде переоценки внеоборотных активов организации. Отметим, в данной строке указывают только изменение добавочного капитала, возникшее из-за переоценки внеоборотных активов, проведенной в отчетном периоде. Суммы дооценки (уценки) основных средств и нематериальных активов, отнесенные на финансовый результат в качестве прочих доходов (прочих расходов), показывают по строке 2340 "Прочие доходы" или 2350 "Прочие расходы".

По строке 2520 показывают результат от прочих операций, не включаемый в чистую прибыль (убыток) периода.

Дт Кт (начислен единый налог по УСН)

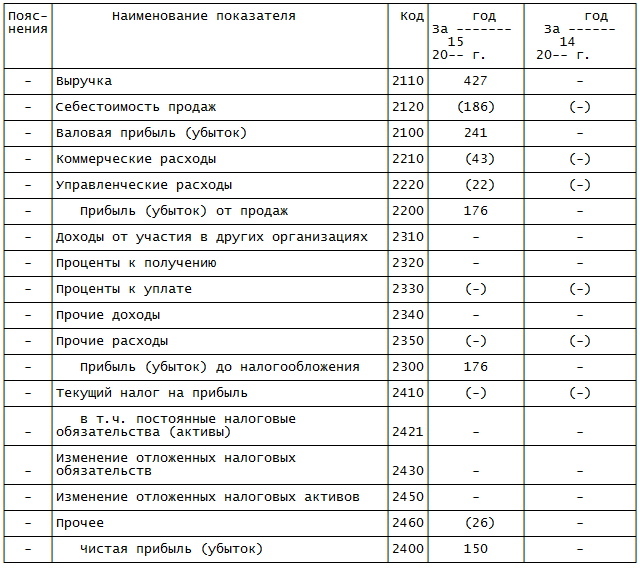

Отчет о финансовых результатах за 2015 г. по общей форме будет заполнен следующим образом:

|

Пояснения |

Наименование показателя |

год 15 |

год 14 |

|

|

СПРАВОЧНО |

||||

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода |

||||

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

||||

|

Совокупный финансовый результат периода |

||||

|

Базовая прибыль (убыток) на акцию |

||||

|

Разводненная прибыль (убыток) на акцию |

Строки графы 1 бухгалтер прочеркнул. Это возможно, так как компания не оформляет пояснения к бухгалтерской отчетности, номера которых указывают в этой графе.

Графа 4 - единственная, которая требует заполнения вновь созданной организацией. Бухгалтер внес в эту графу показатели на основании данных, приведенных в таблице. Также добавлена графа 3 - для указания кодов строк.

Так, в строке 2110 бухгалтер показал выручку. Значение - 427.

В строке 2120 - себестоимость продаж - 186. Этот показатель в скобках, то есть отрицательный.

В строке 2210 отражены коммерческие расходы - 43.

В строке 2220 - управленческие - 22.

Показатель строки 2200 "Прибыль (убыток) от продаж" равен 176 (241 - 43 - 22).

В строке 2300 "Прибыль (убыток) до налогообложения" дублируется показатель из строки 2200 - 176.

В строку 2460 бухгалтер вписал сумму начисленного "упрощенного" налога - 26. Показатель заключен в скобки.

В строке 2400 рассчитана чистая прибыль фирмы. Она равна 150 (176 (строка 2300) - 26 (строка 2460)).

В справочной части отчета по строке 2500 указан совокупный финансовый результат отчетного периода - 150.

Во всех незаполненных строках графы 4 поставлены прочерки.

Общероссийский народный фронт: как вступить в организацию?

Общероссийский народный фронт: как вступить в организацию? Сеголен Руаяль: фото, биография, личная жизнь, дети

Сеголен Руаяль: фото, биография, личная жизнь, дети Настоящая француженка кристин лагард Кристин лагард биография семья

Настоящая француженка кристин лагард Кристин лагард биография семья Но не из-за нелепых слов в эфире

Но не из-за нелепых слов в эфире